Новости звезд

. Средства внешней и внутренней связи и сигнализации")

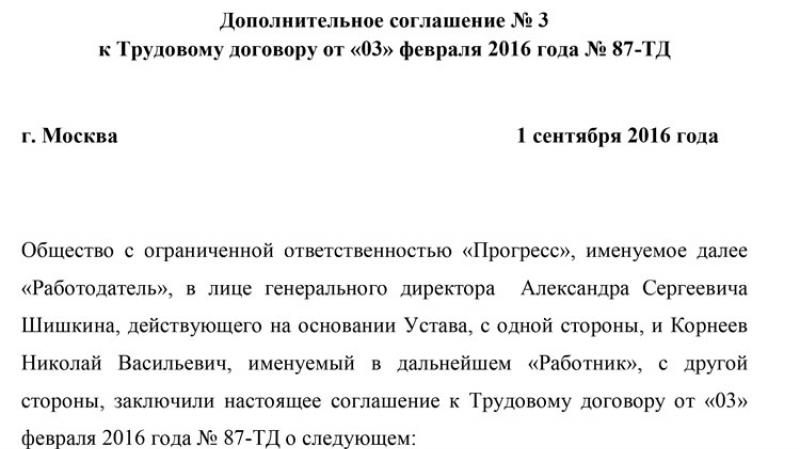

Кредитное обслуживание. Расчетно-кредитное обслуживание. Хранение денежных средств и вещей в банке

Финансово-кредитное обслуживание играет ведущую роль в третичном секторе, на него приходится почти половина его доли в ВНП развитых стран. Экспорт капитала - одна из важнейших особенностей внешнеэкономической деятельности развитых стран. В мире сложились три главных центра финансово-кредитной деятельности, соперничающих между собой: США. Япония, Западная Европа. США длительно удерживали первенство в экспорте капитала. Заграничные инвестиции страны составляли половину мировых. "Вторая экономика" США производит такое количество товаров и услуг, которое по стоимости эквивалентно 40% валовой продукции самих ША и в 2-3 раза превосходит ВВП ФРГ, Великобритании, Франции. Главный район инвестирования капитала США -Европа. В последнее время приложение американских капиталов возрастает в Азиатско-Тихоокеанском регионе, особенно в обрабатывающую промышленность и нефтепромышленный комплекс. В последние десятилетия положение США меняется. Из крупнейшего нетто-экспортера капитала США в 1985 году превратилось в нетто-импортера.

Западная Европа играет большую роль в финансово-кредитной деятельности. Из 200 крупнейших банков мира здесь находится 60. Лондон, наряду с Нью-Йорком и Токио, - один из самых мощных финансовых центров мира. На его долю приходится более 1/5 мировых кредитных операций, в финансовой сфере занят каждый пятый работающий житель этого города.

Япония в 1988 г. по размерам своих прямых долгосрочных инвестиций вышла на первое место, обогнав США и Великобританию.

Экспорт капитала развивающихся страны сложился в двух центрах. Первый, самый мощный, - страны ОПЕК. Экспорт "нефтедолларов" особенно характерен для региона Персидского залива, особенно для Саудовской Аравии, Кувейта и ОАЭ. На развитые страны направляется свыше 80% вывозимых средств. Страны Запада заинтересованы в привлечении капиталов стран ОПЕК, сбалансировав свои платежные балансы в условиях энергетического кризиса. Второй центр - новые индустриальные страны Юго-Восточной Азии. Гонконг и Сингапур превратились в банковские центры мирового значения.

Торговля играет важную роль в системе услуг. Один из главных показателей, отражающих обеспеченность населения торговыми услугами - число занятых в розничной торговле, приходящееся на 10 тыс. населения. В начале 90-х годов этот показатель составлял во Франции 335 человек, в Германии - 383, в США - 570, в Японии -630.

Главным макро регионом концентрации международной торговли остается Европа. На страны Европейского союза приходится 2/5 мирового товарооборота и 4/5 объема международной торговли всей Западной Европы. Второе место в мировом товарообороте принадлежит странам Азии. Этим положением макро регион обязан Японии, которая по размерам международного товарооборота уступает лишь США и Германии.

Банк «МБА-МОСКВА» предоставляет своим клиентам различные виды кредитных продуктов.

Заявки на кредит могут приниматься от резидентов и нерезидентов Российской Федерации. Заявки на кредит должны быть заполнены заемщиком по специально разработанной Банком форме и в максимальных подробностях.

Принимая заявку на кредит, Банк не берет на себя никаких обязательств.

Сумма кредита должна ограничиваться минимальным и максимальным пределами. Процентные ставки по кредитам, выдаваемым Банком «МБА-МОСКВА», зависят от целого ряда факторов и поэтому устанавливаются кредитным комитетом Банка индивидуально по каждому кредиту.

В зависимости от назначения, природы бизнеса клиента и его платежеспособности выдаются кредиты на различные сроки:

- Краткосрочные кредиты - от одного дня до 3 месяцев

- Среднесрочные кредиты - от 3 месяцев до 1 года

- Долгосрочные кредиты - на срок более года

Кредиты выдаются в рублях РФ, долларах США или евро.

Банк «МБА-МОСКВА» предлагает широкий спектр кредитных продуктов:

- Овердрафты

- Кредитные линии

- Кредиты на пополнение оборотных средств

- Проектное финансирование

ОВЕРДРАФТ

Этот кредитный продукт предлагается клиентам, имеющим высокую платежеспособность, длительную положительную историю кредитных взаимоотношений с Банком. Овердрафт будет наиболее полезен предприятиям и организациям, имеющим большое количество контрагентов и текущих платежей и, время от времени, испытывающим затруднения с ликвидностью. В рамках договора об овердрафте, заемщик получает возможность расходовать со своего расчетного счета средства сверх остатка на счете, но в рамках заранее оговоренной максимальной суммы. При поступлении средств на счет клиента, сумма долга автоматически уменьшается на сумму поступивших средств или гасится полностью. При этом, проценты за кредит начисляются из расчета времени фактического использования кредитных средств. Данный кредитный продукт относится к револьверным кредитам.

КРЕДИТНАЯ ЛИНИЯ

Данный вид кредита выдается заемщикам, имеющим высокую платежеспособность, удовлетворительную кредитную историю, практику позитивного сотрудничества с Банком. Кредитная линия - это кредит, обладающий возможностью его выдачи по частям или в полном размере по первому требованию заемщика, в рамках общей суммы, предусмотренной в кредитном договоре. Предусмотренная в договоре общая сумма кредитной линии при ее полном или частичном погашении может быть возобновлена. При этом, проценты за кредит начисляются из расчета времени фактического использования кредитных средств. Данный кредитный продукт относятся к револьверным кредитам.

КРЕДИТЫ, НАПРАВЛЕННЫЕ НА ФИНАНСИРОВАНИЕ ТОРГОВЛИ И ОБОРОТНОГО КАПИТАЛА

Данный вид кредита выдается предприятиям, испытывающим временные финансовые затруднения для приобретения материалов и сырья. Как правило, подобные кредиты выдаются на короткие и средние сроки (не более 180 дней).

ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ

Этот кредитный продукт Банк «МБА-МОСКВА» рекомендует своим клиентам - участникам внешнеэкономической деятельности, либо клиентам, собирающимся заниматься новым направлением бизнеса, диверсифицировать свой действующий бизнес или принять участие в новом производственном, строительном или торговом проекте. Как правило, этот вид кредитов имеет более долгосрочный характер. Для рассмотрения вопроса предоставления Банком «МБА-МОСКВА» кредита под проектное финансирования обязательным условием является предоставление заемщиком бизнес-плана с подробным описанием проекта, его целей, требуемых объемов финансирования и расчетом потоков денежных средств в процессе реализации проекта.

Обращения клиентов о выдаче кредитов во всех случаях рассматриваются в индивидуальном порядке.

При принятии Банком положительного решения кредитные средства переводятся на счет заемщика сразу или по частям, или же на основании представленного заемщиком договора - на счет его контрагента. В зависимости от особенностей объекта кредитования кредитное поручение рассматривается в течение1-21 дня.

Обслуживание кредита это процесс, предполагающий оказание банком определенных услуг, сопровождающих ссуду. Чтобы заемщик мог правильно и вовремя погашать обязательства, ему следует провести детальное ознакомление с правилами, в соответствии с которыми происходит ведение счета.

Способы и направления погашения займа

Согласно закону, заемщик обязуется возвратить ссуду и проценты за пользование ею. Это регламентируется заключенными кредитными договорами и иными нормативными правовыми актами.

Платежи по обязательствам, согласно договору, вносятся в организацию каждый месяц. Они являются равными и называются аннуитетами. В состав каждого аннуитета входит величина основного долга и дополнительные проценты.

Выплаты должны осуществляться своевременно, в противном случае финансовое учреждение вправе применить штрафные санкции за каждый день просрочки взноса.

Есть несколько способов внесения денег в банк, у которого был взят заем:

- касса отделения НРБ;

- осуществление безналичного перечисления посредством других МФО;

- перечисление части получки через бухгалтерский отдел места работы.

Досрочное погашение ипотеки

Если вы поняли, что справитесь с обязательством раньше положенного срока, нельзя просто прийти в кассу и оплатить. Необходимо следовать определенному алгоритму действий.

- За 15 дней до погашения платежа (вне зависимости от того, будет ли он внесен полностью или частично), нужно сообщить об этом кредитору. Письмо отправляется по электронной почте или передается компетентному сотруднику организации.

- Величина, фигурирующая в досрочном погашении, должна составлять не менее 10 000 рублей, аннуитет при этом не учитывается.

Внесение ежегодных взносов по страхованию

Согласно условиям кредитного договора, в процессе приобретения недвижимого имущества происходит заключение страхового соглашения, гарантирующего защиту заемщика от внешних факторов.

При желании клиент вправе застраховаться от рисков, связанных с усугублением состояния здоровья, и ущемления прав как потребителя. В таком случае документ будет составляться дополнительно к основному страховому соглашению. Если клиент не внес платежи по страховым услугам своевременно, он лишается этих защит.

По правилам документа заемщики имеют полное право на отказ от страхования рисков и ответственности. В этом случае есть возможность обращения в организацию с заявлением о том, чтобы условия кредитования были изменены.

На базе соглашения компанией составляется дополнительный документ, который предполагает повышение процентной ставки за обслуживание кредита. После того, как будут внесены изменения, заемщику следует обратиться в страховую компанию в целях переоформления бумаги.

Комиссия за обслуживание неправомерна

Зачастую финансовые учреждения в процессе рекламирования своих продуктов (карт, ипотечных и автомобильных программ) в перечне условий указывают только суммы и начисления по ставкам, минуя прочие отчисления. Согласно требованиям Банка России, в числе денежных средств, указанных в теле кредитного договора, должны присутствовать сборы и платежи в полном объеме.

Согласно нормам действующего закона Российской Федерации, условие, на основании которого оговаривается уплата ежемесячного взноса за использование кредитных денежных средств, является неправомерным.

Это незаконно в Российской Федерации, так как фактическая дополнительная выплата выступает в качестве платы за ведение займа, а по факту ведется учет долга и процентов. Сами же счета не принадлежат финансовым структурам и применяются исключительно для того, чтобы на балансе организации мог отображаться процесс возникновения и погашения долгов клиентом.

Что касается такого момента, как плата за обслуживание кредита – это фактический взнос за то, что заем был выдан и продолжает обслуживаться. Операция не рассматривается как самостоятельный процесс, который должен быть оплачен.

На основании этих данных стоит сделать вывод о том, что установление оплаты за эти возможности законодательно не предусмотрено. Клиент вправе обратить в суд, подав заявление о возмещении взноса, которая была осуществлена ранее по незнанию. Для этого необходимо предъявить свой счет и документы, которые подтверждают вашу правоту.

Самые распространенные «подводные камни»

Обслуживание кредита это процесс, который предполагает снятие большого количества плат за пользование чужими денежными средствами, поэтому во избежание непредвиденных обстоятельств заемщику следует вооружиться знаниями о том, каковы самые распространенные выплаты в адрес банковского учреждения.

- Рассмотрение заявки. Еще до того, как вы получите деньги, банк возьмет с вас деньги за изучение анкетных сведений и принятие решения по одобрению или отвержению. Такие сборы популярны при автокредитовании и ипотечных программах, но могут присутствовать и в случае потребительского кредитования.

- Выдача ссуды. Чаще всего сотрудники финансовых компаний предлагают взыскать выплату из общей суммы. С одной стороны, кажется благородным жестом, ведь ведение ссудного счета, казалось бы, не бесплатно. С иной позиции, комиссия способствует уменьшению суммы, полученной на руки.

- Применение карточки. Если выдача происходит на карту из пластика, то банк берет определенный размер денежных средств за годовой сервис. Некоторые организации предупреждают об этой статье расходов, а некоторые предпочитают умалчивать.

Некоторые взносы за обслуживание кредита могут и вовсе не иметь названий. Этот взнос в том или ином размере выделяется в платежном графике-таблице, а иногда тщательно «прячется» в буквах и цифрах соглашения.

Внимательно читайте условия, вас должны насторожить такие фразы, как: «заемщик дает согласие на несение расходов, согласно тарифам». Ведь организация наделена правом – постоянно изменять тарифы, и никто из клиентов не застрахован от непредвиденных финансовых затрат.

Важно знать!

Органы ФАС уже давно признали действия, связанные с изыманием комиссий, неправомерными. И многие финансовые организации успешно их обошли, назвав эти взносы по-другому.

Какие скрытые комиссионные сборы существуют

Некоторые банки в вопросах маскировки дополнительных платежей проявляют еще большую изобретательность, как следствие, из-за этого займ дорожает мгновенно.

Вот несколько хитрых ходов финансовых учреждений, которые могут усыпить бдительность доверчивых клиентов и заставить их покорно платить больше.

- Прием наличных. По сути, сумма берется за то, что банк принимает наличные деньги.

- Начисление денег на счет. Изъятие дополнительных процентов происходит и за факт начисления денежных средств. Например, платеж берется в случае, если вы платите безналичными способами – посредством интернета, почты, другого финансового учреждения.

- СМС информирование. В практике банковской деятельности нередко наблюдались сборы за то, что клиент периодически получает СМС-сообщения, описывающие текущее состояние долга. Зачастую сервис является добровольно-принудительным.

- Досрочное погашение. Многие учреждения считают, что за факт досрочного погашения заемщик должен заплатить, хотя в настоящее время высшим Арбитражным судом эта мера признана незаконной.

- Страхование. Это направление влечет за собой увеличение суммы ежемесячных платежей. Опять же, услуга порой навязывается как обязательная.

Таким образом, обслуживание кредита – серьезный процесс. Прежде, чем поставить заветную подпись на страницах, стоит внимательно ознакомиться с перечнем условий.

Если у вас возникли какие-то проблемы во взаимоотношениях с организацией, вы имеете право до истечения срока исковой давности подать заявление и получить не только освобождение от дополнительных растрат, но и компенсацию морального вреда.